Dix ans après la mise en œuvre des options de couverture de l’Affordable Care Act (ACA), dix États n’ont pas adopté l’extension de Medicaid, laissant 1,5 million de personnes non assurées sans option de couverture abordable. La suppression de la disposition d’inscription continue de Medicaid ainsi que les difficultés financières en cours dans les hôpitaux ruraux ont attiré l’attention sur les lacunes de la couverture Medicaid dans les États sans expansion, et la disponibilité d’un financement fédéral temporaire amélioré pour les États qui ont récemment adopté l’expansion a déclenché de nouvelles discussions sur l’expansion dans certains de ces États.

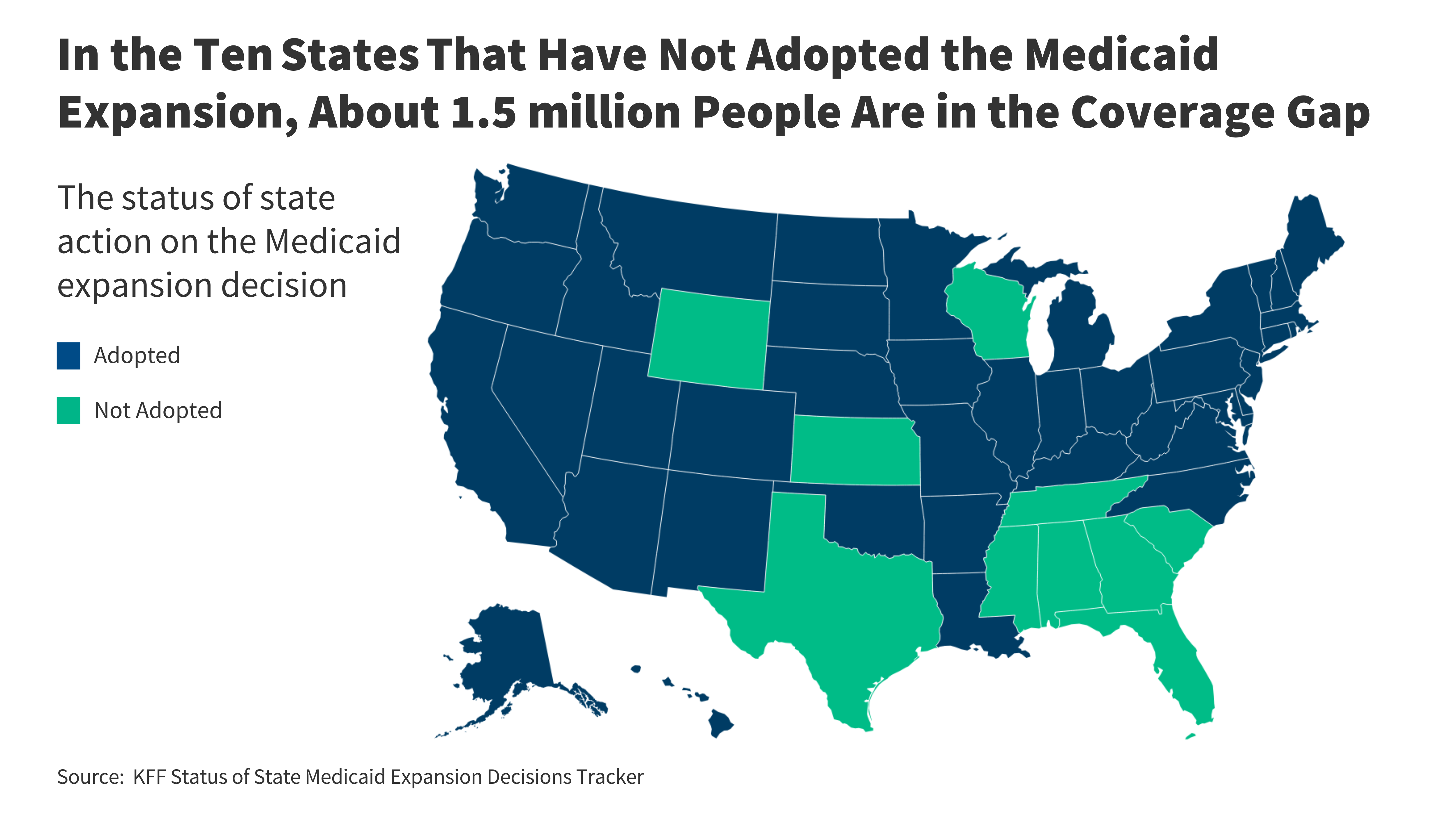

Deux États (Dakota du Sud et Caroline du Nord) ont mis en œuvre l’expansion de Medicaid en 2023, réduisant ainsi le nombre de personnes à faible revenu non assurées à l’échelle nationale et n’ayant pas accès à Medicaid. L’expansion dans ces deux États porte le nombre à 40 États et le District de Columbia qui ont adopté l’expansion, laissant dix États qui ne l’ont pas adoptée. À l’aide de données de 2022, l’année la plus récente disponible, cette note présente des estimations du nombre et des caractéristiques des personnes non assurées dans les dix États sans expansion qui pourraient être touchées par Medicaid si leurs États adoptaient l’expansion de Medicaid. Un aperçu de la méthodologie qui sous-tend l’analyse est disponible dans les Données et méthodes, et plus de détails sont disponibles dans les annexes techniques.

Quel est le déficit de couverture ?

L’écart de couverture existe dans les États qui n’ont pas adopté l’extension ACA Medicaid pour les adultes qui ne sont pas éligibles à la couverture Medicaid ou aux subventions sur le marché. L’ACA a étendu Medicaid aux adultes non âgés avec un revenu allant jusqu’à 138 % FPL (20 782 $ par an pour un individu en 2024) avec des fonds fédéraux de contrepartie améliorés (maintenant à 90 %). L’expansion de Medicaid a établi un seuil d’éligibilité uniforme dans tous les États pour les parents à faible revenu et une couverture Medicaid nouvellement établie pour les adultes sans enfants à charge. Cependant, l’expansion est effectivement facultative pour les États en raison d’un arrêt de la Cour suprême de 2012. En février 2024, 40 États et Washington DC avaient étendu Medicaid (Figure 1).

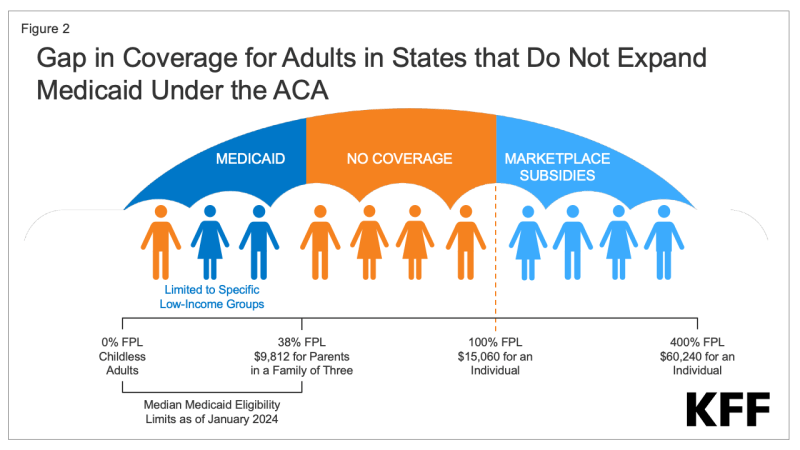

Dans le reste dix étatsqui n’ont pas adopté l’expansion de Medicaid, on estime que 1,5 million de personnes tombent dans le déficit de couverture. Les adultes qui tombent dans l’écart de couverture ont des revenus supérieurs à l’éligibilité de leur État à Medicaid mais inférieurs au seuil de pauvreté, ce qui les rend inéligibles aux subventions des marchés ACA (Figure 2). Lorsqu’elle a été adoptée, l’ACA ne prévoyait pas que les États seraient autorisés à renoncer à l’expansion de Medicaid ; en tant que tel, les subventions sur les marchés ne sont pas disponibles pour les personnes dont les revenus sont inférieurs à la pauvreté.

Figure 2 : Écart de couverture pour les adultes dans les États qui n’étendent pas la couverture Medicaid dans le cadre de l’ACA

Admissibilité à Medicaid pour les adultes dans les États qui n’ont pas étendu leurs programmes est très faible. Dans ces États, le plafond de revenu médian pour les parents n’est que de 38 % FPL, soit un revenu annuel de 9 812 $ pour une famille de trois personnes en 2024, et dans presque tous les États qui ne s’étendent pas (à l’exception du Wisconsin grâce à une dérogation), les adultes sans enfants restent inéligibles, quelle que soit la situation. de leurs revenus (figure 3). Au Texas, l’État où le seuil d’éligibilité est le plus bas, les parents d’une famille de trois personnes dont les revenus annuels sont supérieurs à 4 131 dollars, soit seulement 344 dollars par mois, ne sont pas éligibles à Medicaid. Puisqu’il n’existe aucune voie de couverture pour les adultes sans enfants, sauf dans le Wisconsin, plus des trois quarts (79 %) des personnes présentant un déficit de couverture appartiennent à ce groupe.

Les États qui n’ont pas mis en œuvre l’expansion ont tarifs non assurés soit près du double du taux des États en expansion (14,1 % contre 7,5 %). Les personnes sans couverture d’assurance ont un accès aux soins plus difficile que les personnes assurées. En 2022, un adulte non assuré sur cinq s’est retrouvé sans soins médicaux nécessaires en raison du coût, et les personnes non assurées sont moins susceptibles que celles bénéficiant d’une assurance de recevoir des soins et des services préventifs pour des problèmes de santé graves et des maladies chroniques.

Quelles sont les caractéristiques des personnes en situation de déficit de couverture ?

Près des trois quarts des adultes en situation de déficit de couverture sont concentrés dans trois États du Sud. Quatre personnes sur dix en situation d’écart de couverture résident au Texas, qui a une éligibilité très limitée à Medicaid et, par conséquent, une importante population non assurée (Figure 4). En outre, 19 % des personnes touchées par l’écart de couverture vivent en Floride et 12 % en Géorgie. Au total, 97 % des personnes en situation de déficit de couverture vivent dans le Sud. Sept des 16 États du Sud n’ont pas adopté l’expansion de Medicaid, et la région compte davantage d’adultes à faible revenu et non assurés et des taux de non-assurance plus élevés que dans les autres régions.

Les personnes dans l’écart de couverture sont de manière disproportionnée des personnes de couleur. À l’échelle nationale, plus de six personnes sur dix (62 %) dans l’écart de couverture sont des personnes de couleur, une proportion qui est plus élevée que pour les adultes non âgés en général dans les États sans expansion (53 %) et que pour les adultes non âgés à l’échelle nationale (46 %). %) (figure 5). Ces différences expliquent en partie les disparités persistantes dans la couverture d’assurance maladie selon la race/origine ethnique.

Malgré de faibles revenus, près de six personnes sur dix dans l’écart de couverture vivent dans une famille avec un travailleur, et plus de quatre sur dix travaillent elles-mêmes (Figure 6). Les adultes qui travaillent peuvent toujours avoir des revenus inférieurs au seuil de pauvreté parce qu’ils occupent des emplois à faible salaire. Les personnes dont les revenus sont inférieurs au seuil de pauvreté n’ont souvent pas accès à une assurance maladie de l’employeur ou, lorsqu’elle existe, elle est souvent inabordable. Les emplois les plus courants chez les adultes dans l’écart de couverture sont les suivants : caissier, cuisinier, serveur/serveuse, ouvrier du bâtiment, femme de ménage/femme de ménage, vendeur au détail et concierge. Pour les parents vivant dans des États sans expansion, même un travail à temps partiel peut les rendre inéligibles à Medicaid.

Certaines personnes confrontées à un déficit de couverture ont actuellement d’importants besoins en matière de soins de santé. L’analyse KFF de l’American Community Survey 2022 montre que plus d’une personne sur six (17 %) dans l’écart de couverture souffre d’un handicap fonctionnel, ce qui signifie qu’elle a de graves difficultés d’audition, de vision, de fonctionnement cognitif, de mobilité, de soins personnels ou d’autonomie. vie. Même avec un handicap fonctionnel, beaucoup ne sont pas en mesure d’être admissibles à Medicaid via un parcours d’invalidité, ce qui les laisse sans assurance. Les personnes âgées, âgées de 55 à 64 ans, un âge où les besoins de santé augmentent, représentent 18 % des personnes manquant de couverture. Des recherches ont démontré que les personnes non assurées de cette tranche d’âge peuvent laisser leurs besoins de santé non traités jusqu’à ce qu’elles deviennent éligibles à Medicare à 65 ans.

Combien de personnes non assurées pourraient bénéficier d’une couverture si tous les États adoptaient l’expansion ?

Si tous les États adoptaient l’extension de Medicaid, environ 2,9 millions d’adultes non assurés deviendraient éligibles à Medicaid. Ce nombre comprend les 1,5 million d’adultes manquant de couverture et 1,4 million d’adultes supplémentaires non assurés avec des revenus compris entre 100 % et 138 % FPL, dont la plupart sont actuellement éligibles à la couverture Marketplace mais ne sont pas inscrits (Figure 7 et Tableau 1). La plupart des adultes actuellement admissibles à une couverture sur le marché sont admissibles à des régimes sans prime ; cependant, même sans prime, Medicaid pourrait offrir des avantages plus complets et un partage des coûts inférieur par rapport à la couverture Marketplace. Le nombre potentiel de personnes susceptibles d’être touchées par l’expansion de Medicaid varie selon les États.

Quelles sont les perspectives à venir ?

De nombreuses recherches continuent de souligner les effets largement positifs de l’expansion de Medicaid. Les rapports du KFF publiés en 2020 et 2021 ont examiné plus de 600 études et ont conclu que l’expansion est liée à des gains en matière de couverture, à une amélioration de l’accès et de la santé, ainsi qu’à des avantages économiques pour les États et les prestataires. Des études plus récentes constatent généralement des effets positifs liés à des résultats plus spécifiques tels qu’un meilleur accès aux soins, aux traitements et aux résultats en matière de cancer, de maladies chroniques, de santé sexuelle et reproductive et de santé comportementale. Des études mettent également en évidence une réduction des disparités raciales en matière de couverture et d’accès, une réduction de la mortalité et une amélioration des impacts économiques pour les prestataires (en particulier les hôpitaux ruraux) et de la stabilité économique pour les individus.

L’American Rescue Plan Act (ARPA) comprenait un incitation fiscale temporaire pour les États qui mettent récemment en œuvre l’expansion de Medicaid. En vertu de l’ARPA, les États qui adoptent récemment une expansion sont éligibles à une augmentation supplémentaire de cinq points de pourcentage du taux de correspondance traditionnel de l’État (FMAP) pendant deux ans. Cette incitation ne s’applique pas à la population en expansion ; les États sont tenus de couvrir 10 % du coût de l’expansion de Medicaid, le gouvernement fédéral couvrant 90 %. Le FMAP traditionnel s’applique à la plupart des dépenses pour tous les groupes non étendus (enfants, parents et personnes éligibles en fonction de l’âge de 65 ans et plus ou d’un handicap). ; Les dépenses Medicaid pour les groupes sans expansion sont beaucoup plus importantes que les dépenses pour le groupe en expansion. L’analyse du KFF montre que tous les États sans expansion pourraient bénéficier d’un avantage budgétaire net sur une période de deux ans s’ils adoptaient l’expansion. Pour les deux États qui ont récemment adopté cette expansion, le Dakota du Sud et la Caroline du Nord, les avantages fiscaux estimés sont respectivement de 60 millions de dollars et 1,2 milliard de dollars.

De nouveaux débats sur l’expansion de Medicaid pourraient conduire d’autres États à adopter cette expansion. L’opposition législative à l’expansion pourrait s’atténuer dans certains États, en raison des difficultés financières auxquelles sont confrontés les hôpitaux ruraux ainsi que de l’intérêt de tirer parti du financement fédéral supplémentaire. Si d’autres États devaient étendre Medicaid, cela pourrait contribuer à limiter l’augmentation du nombre de personnes qui ne sont plus assurées en raison de la suppression de la disposition d’inscription continue de Medicaid. Dans le Dakota du Sud et en Caroline du Nord, les inscriptions à Medicaid ont initialement diminué après le début du démantèlement, mais ont recommencé à augmenter après la mise en œuvre de l’expansion de Medicaid dans chaque État.

Archie Mitchell, with a prestigious master’s degree from France and two decades of experience, is an authority in his field, renowned for making complex subjects engaging through his blog. At 49, he seamlessly merges academic knowledge with practical insights, aimed at educating and empowering his audience. Beyond his professional life, Archie’s hobbies and personal interests add depth to his writing, making it a valuable resource for both professionals and enthusiasts looking to expand their understanding.