Lorsqu’il s’est arrangé pour subir une intervention chirurgicale de haut niveau, Cass Smith-Collins de Las Vegas a sélectionné un chirurgien présenté comme l’un des premiers développeurs de la procédure et qui ne contracte pas d’assurance. “J’ai eu une seule chance d’obtenir la poitrine avec laquelle j’aurais dû naître, et je n’allais pas laisser la chance à quelqu’un qui n’était pas un expert dans son métier”, dit-il.

Bridget Bennett pour KFF Health News/Bridget Bennett pour KFF Health News

masquer la légende

basculer la légende

Bridget Bennett pour KFF Health News/Bridget Bennett pour KFF Health News

Lorsqu’il s’est arrangé pour subir une intervention chirurgicale de haut niveau, Cass Smith-Collins de Las Vegas a sélectionné un chirurgien présenté comme l’un des premiers développeurs de la procédure et qui ne contracte pas d’assurance. “J’ai eu une seule chance d’obtenir la poitrine avec laquelle j’aurais dû naître, et je n’allais pas laisser la chance à quelqu’un qui n’était pas un expert dans son métier”, dit-il.

Bridget Bennett pour KFF Health News/Bridget Bennett pour KFF Health News

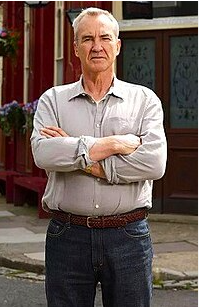

Cass Smith-Collins a franchi des obstacles pour obtenir une opération chirurgicale qui correspondrait à sa poitrine et à son sexe.

Vivant à Las Vegas et alors âgé de 50 ans, il s’est finalement senti suffisamment en sécurité pour se déclarer transgenre. Il avait le soutien de sa femme et une lettre du médecin montrant qu’il souffrait depuis longtemps de dysphorie de genre, la détresse psychologique ressentie lorsque le sexe attribué à la naissance et l’identité de genre ne correspondent pas.

Bill of the Month est une enquête participative réalisée par KFF Actualités Santé et Radio Nationale Publique qui décortique et explique les factures médicales. Avez-vous une facture médicale intéressante à partager avec nous ? Dis nous à propos de cela!

Bien que des prestataires du réseau soient disponibles, Smith-Collins a choisi le chirurgien Charles Garramone, basé en Floride, qui se présente comme l’un des premiers à avoir développé la chirurgie de haut niveau entre femmes et hommes et affirme ne pas avoir souscrit à une assurance. Smith-Collins a déclaré qu’il était prêt à payer plus pour sortir du réseau.

“J’ai eu une seule injection pour obtenir la poitrine avec laquelle j’aurais dû naître, et je n’allais pas donner le risque à quelqu’un qui n’était pas un expert dans son métier”, a-t-il déclaré.

Smith-Collins s’est arrangé pour passer une semaine en Floride et a contacté des amis là-bas qui pourraient l’aider à se remettre de l’intervention ambulatoire, a-t-il déclaré.

La pratique de Garramone exigeait que le patient accepte ses politiques financières, selon les documents partagés par Smith-Collins. Un document indiquait que le « paiement intégral » des frais chirurgicaux de Garramone était requis quatre semaines avant l’opération et que tous les paiements au cabinet étaient « non remboursables ».

Smith-Collins a déclaré que lui et sa femme avaient puisé dans leur épargne-retraite pour couvrir les 14 000 $ d’avance. Avec l’autorisation préalable de son assureur indiquant que la procédure serait “couverte”, il pensait que son assurance rembourserait tout ce qu’il paierait au-delà de son montant maximum pour les soins hors réseau, soit 6 900 $.

La veille de l’opération, Smith-Collins a signé un autre accord avec le cabinet du chirurgien, décrivant comment il déposerait une réclamation hors réseau auprès de son assurance. Tout paiement d’assurance serait reçu par le médecin, précise-t-il.

La procédure s’est bien déroulée. Smith-Collins est rentré chez lui heureux et soulagé.

Puis la facture est arrivée. Ou dans ce cas : le remboursement n’a pas eu lieu.

Le patient: Cass Smith-Collins, aujourd’hui âgé de 52 ans, qui bénéficie d’une couverture d’employeur via UnitedHealthcare.

Services médicaux: Chirurgie supérieure à double incision avec greffes de mamelons, plus travaux de laboratoire.

Fournisseur de services: Institut de chirurgie plastique et esthétique, faisant affaire sous le nom de The Garramone Center, qui appartient à Garramone, selon les archives publiques de Floride.

Facture totale: Le cabinet du chirurgien a facturé au patient et à l’assurance un total de 120 987 $ pour son travail. Il a facturé au patient environ 14 000 $ d’avance, dont 300 $ pour les travaux de laboratoire et 1 000 $ de frais de réservation, puis a facturé à l’assureur du patient 106 687 $ supplémentaires.

Le chirurgien a écrit plus tard au patient que les frais initiaux concernaient la partie « esthétique » de l’intervention chirurgicale, tandis que les frais d’assurance concernaient la partie « reconstructive ». Initialement, l’assureur a payé 2 193,54 $ pour la réclamation du chirurgien et le patient n’a reçu aucun remboursement.

Après que KFF Health News a commencé à rapporter cette histoire, l’assureur a retraité la réclamation du chirurgien et a augmenté son paiement au cabinet à 97 738,46 $. Smith-Collins a ensuite reçu un remboursement de Garramone de 7 245 $.

Ce qui donne: De nombreux patients écrivent chaque année à Bill of the Month avec leur propre question complexe sur la facturation. Dans de nombreux cas, y compris celui-ci, la réponse courte est que le patient a mal compris sa couverture d’assurance.

Smith-Collins se trouvait dans une situation confuse. UnitedHealthcare a déclaré que son opération chirurgicale hors réseau serait « couverte », puis a déclaré plus tard à Smith-Collins qu’il ne devait pas le remboursement sur lequel il comptait. Puis, après que KFF Health News a commencé à faire son reportage, il a reçu un remboursement.

À la confusion s’ajoutaient les politiques financières du cabinet, qui fixaient un délai de paiement avant l’intervention chirurgicale, donnaient au médecin le contrôle de tout paiement d’assurance et laissaient le patient vulnérable à davantage de factures (même si, heureusement, il n’en recevait aucune).

Accepter la propre politique financière d’un fournisseur hors réseau – qui protège généralement sa capacité à être payé et peut être jonchée d’assurances et de jargon juridique déroutants – peut créer un contrat contraignant qui laisse le patient redevable. En bref, cela peut mettre le médecin aux commandes et gérer l’argent.

L’accord signé par Smith-Collins la veille de l’opération indique que le patient comprend qu’il reçoit des soins hors réseau et « peut être responsable des coûts supplémentaires pour tous les services fournis » par le cabinet hors réseau.

Les protections fédérales en matière de facturation protègent les patients des grosses factures hors réseau, mais pas dans les cas où le patient a sciemment choisi des soins hors réseau. Smith-Collins aurait pu payer la différence entre ce que son médecin hors réseau et son assureur ont déclaré que la procédure devrait coûter : près de 102 000 $.

Les e-mails montrent que Smith-Collins a eu quelques semaines pour examiner une version de l’accord hors réseau du cabinet avant de le signer. Mais il a dit qu’il n’avait probablement pas lu l’intégralité du document parce qu’il était concentré sur son opération et prêt à accepter à peu près n’importe quoi pour l’obtenir.

“La chirurgie est une expérience émotionnelle pour quiconque, et ce n’est pas le moment idéal pour signer un accord juridique complexe”, a déclaré Marianne Udow-Phillips, professeur de politique de santé à l’École de santé publique de l’Université du Michigan.

Udow-Phillips, qui a examiné l’accord, a déclaré qu’il comprenait des termes compliqués qui pourraient dérouter les consommateurs.

Une autre disposition de l’accord stipule que les frais initiaux du chirurgien constituent « des frais distincts qui ne sont pas liés aux frais facturés à votre assurance ».

Quelques mois après son intervention, n’ayant reçu aucun remboursement, Smith-Collins a contacté son chirurgien, a-t-il déclaré. Garramone lui a répondu dans un e-mail, expliquant que UnitedHealthcare avait payé pour « l’aspect reconstructif de la chirurgie » – tandis que les milliers de dollars payés d’avance par Smith-Collins étaient pour la « partie cosmétique ».

Le dépôt d’une réclamation d’assurance avait initialement conduit à un paiement pour Garramone, mais à aucun remboursement pour Smith-Collins.

Garramone n’a pas répondu aux questions de KFF Health News pour cet article ni aux demandes répétées d’interview.

Smith-Collins a mal calculé combien son assurance paierait pour un chirurgien hors réseau.

Les documents montrent qu’avant la procédure, Smith-Collins a reçu un reçu du cabinet de Garramone marqué “paiement final” avec un solde nul à payer, ainsi qu’une autorisation préalable de UnitedHealthcare indiquant que l’opération effectuée par Garramone serait “couverte”.

Mais les fournisseurs hors réseau ne sont pas limités dans ce qu’ils peuvent facturer, et les assureurs n’ont pas de minimum à payer.

Une explication des avantages, ou déclaration EOB, montre que Garramone a soumis une réclamation à UnitedHealthcare pour plus de 106 000 $. Sur cette somme, UnitedHealthcare a déterminé que le maximum qu’il paierait – connu sous le nom de « montant autorisé » – était d’environ 4 400 $. Un représentant d’UnitedHealthcare a déclaré plus tard à Smith-Collins dans un e-mail que le total était basé sur ce que Medicare aurait payé pour la procédure.

Les frais initiaux d’environ 14 000 $ de Smith-Collins dépassaient largement le prix jugé équitable par l’assureur, et UnitedHealthcare n’allait pas payer la différence. D’après les calculs de UnitedHealthcare, la part de Smith-Collins du montant autorisé était d’environ 2 200 $, ce qui était pris en compte dans ses dépenses personnelles. Cela signifiait qu’aux yeux de l’assureur, Smith-Collins n’avait toujours pas atteint son maximum de 6 900 $ pour l’année, donc aucun remboursement.

Ni UnitedHealthcare ni le chirurgien n’ont fourni à KFF Health News les codes de facturation, ce qui rend difficile la comparaison des frais du chirurgien aux estimations des coûts de la procédure.

Le site Web de Garramone indique que ses honoraires varient en fonction de l’ampleur et de la difficulté de la procédure. Le site affirme que ses prix reflètent son expérience et ajoute que « moins cher » peut conduire à « de très mauvais résultats ».

Bien qu’il ait dépensé plus que prévu, Smith-Collins a déclaré qu’il ne regretterait jamais la procédure. Il a déclaré qu’il vivait avec des pensées suicidaires depuis sa jeunesse, ayant réalisé très jeune que son corps ne correspondait pas à son identité et craignant que d’autres ne le ciblent parce qu’il était trans.

“Cela a sauvé des vies”, a-t-il déclaré. “J’ai franchi tous les obstacles qu’ils voulaient que je traverse pour pouvoir me faire opérer et pour pouvoir enfin être qui j’étais.”

La résolution: Smith-Collins a déposé deux recours auprès de son assureur, demandant à UnitedHealthcare de lui rembourser ce qu’il a dépensé au-delà de son montant maximum. L’assureur a rejeté les deux appels, estimant que ses paiements étaient corrects sur la base des termes de son plan, et a déclaré que son cas n’était pas éligible à un troisième examen externe.

Mais après avoir été contacté par KFF Health News, UnitedHealthcare a retraité la réclamation d’environ 106 000 $ de Garramone et a augmenté son paiement au cabinet à 97 738,46 $.

Maria Gordon Shydlo, porte-parole d’UnitedHealthcare, a déclaré à KFF Health News que la détermination initiale de l’entreprise était correcte, mais qu’elle avait retraité la réclamation de sorte que Smith-Collins soit « uniquement » responsable de sa part de patient : 6 755 $.

“Nous sommes déçus que ce fournisseur sans contrat ait choisi de facturer autant au membre”, a-t-elle déclaré.

Après ce nouveau paiement, Garramone a remboursé à Smith-Collins 7 245 $ à la mi-avril.

Les plats à emporter : Udow-Phillips, qui a travaillé dans l’assurance maladie pendant des décennies et a dirigé les services des prestataires pour Blue Cross Blue Shield du Michigan, a déclaré qu’elle n’avait jamais vu un accord de prestataire comme celui signé par Smith-Collins.

Les patients devraient consulter un avocat avant de signer un accord hors réseau, a-t-elle déclaré, et ils devraient s’assurer de bien comprendre les lettres d’autorisation préalable des assureurs.

L’autorisation préalable reçue par Smith-Collins “ne dit pas qu’elle est entièrement couverte, ni à quel taux”, a déclaré Udow-Phillips, ajoutant plus tard : “Je suis sûr (Smith-Collins) pensait que l’autorisation préalable était pour le coût de la procédure.

Les patients peuvent rechercher des soins en réseau pour se sentir plus sûrs de ce que leur assurance couvrira et de ce que leurs médecins pourraient facturer.

Mais pour ceux qui ont en tête un médecin spécifique hors réseau, il existe des moyens d’essayer d’éviter le choc des autocollants, a déclaré Sabrina Corlette, professeure de recherche et codirectrice du Centre sur les réformes de l’assurance maladie à l’Université de Georgetown :

- Les patients devraient toujours demander aux assureurs de définir ce que signifie « couvert », notamment si cela signifie le paiement intégral et pour quels frais. Et avant d’effectuer un paiement initial, les patients devraient demander à leur assureur quelle part de ce total il rembourserait.

- Les patients peuvent également demander à leur prestataire d’accepter à l’avance tout remboursement d’assurance comme paiement intégral, bien qu’ils ne soient pas obligés de le faire.

- Et les patients peuvent essayer de demander à leur assureur de fournir une estimation exacte de leurs dépenses personnelles et de demander s’ils sont remboursables si l’assurance prend en charge la note.

Emmarie Huetteman de KFF Health News a édité l’histoire numérique et Taunya English de KFF Health News a édité l’histoire audio. Will Stone de NPR a édité l’histoire audio et numérique.

KFF Actualités Santéanciennement connu sous le nom de Kaiser Health News (KHN), est une salle de rédaction nationale qui produit un journalisme approfondi sur les questions de santé et constitue l’un des principaux programmes opérationnels de KFF — la source indépendante de recherche, de sondages et de journalisme sur les politiques de santé.

Archie Mitchell, with a prestigious master’s degree from France and two decades of experience, is an authority in his field, renowned for making complex subjects engaging through his blog. At 49, he seamlessly merges academic knowledge with practical insights, aimed at educating and empowering his audience. Beyond his professional life, Archie’s hobbies and personal interests add depth to his writing, making it a valuable resource for both professionals and enthusiasts looking to expand their understanding.