Medicare offre une couverture d’assurance maladie à 66 millions d’adultes, dont 59 millions d’adultes âgés de 65 ans et plus et plus de 7 millions d’adultes de moins de 65 ans handicapés. Alors que la grande majorité (91 %) des bénéficiaires de Medicare attribuent à leur couverture Medicare une note globalement positive, les problèmes liés aux coûts des soins de santé ne sont pas rares. Les bénéficiaires de Medicare contribuent au coût de leur couverture de soins de santé en payant des primes mensuelles, des franchises et d’autres exigences de partage des coûts. De plus, les personnes bénéficiant de Medicare peuvent être confrontées à des primes supplémentaires pour la couverture des médicaments sur ordonnance et l’assurance complémentaire de Medicare Part D. De plus, il n’y a aucune limite aux dépenses personnelles des bénéficiaires du Medicare traditionnel, et les bénéficiaires supportent souvent des frais directs pour des services non couverts par le Medicare traditionnel, tels que les services dentaires, auditifs et visuels. Les plans Medicare Advantage plafonnent les dépenses personnelles et offrent généralement un partage des coûts réduit sans prime, mais les inscrits peuvent toujours avoir des dépenses importantes.

En 2022, l’indice des prix à la consommation (IPC) pour tous les consommateurs urbains, une mesure étroitement suivie de l’inflation des prix, a atteint son taux annuel le plus élevé depuis 1981, ce qui s’est traduit par une hausse des coûts de logement, de nourriture, de transport et d’autres dépenses des ménages, notamment Coûts des soins de santé. Le taux d’inflation a diminué depuis, mais les prix de nombreuses dépenses des ménages restent nettement plus élevés qu’auparavant. Dans cette analyse, nous évaluons le fardeau financier des dépenses de santé parmi les ménages dont tous les membres sont couverts par Medicare (appelés ménages Medicare) par rapport aux ménages dont aucun membre n’est couvert par Medicare (appelés ménages non Medicare), sur la base sur les données de l’Enquête sur les dépenses de consommation de 2022. Nous évaluons également les tendances des dépenses des ménages et le fardeau financier des dépenses de santé sur la période de 10 ans allant de 2013 à 2022. (Voir Méthodes pour plus de détails sur l’analyse.)

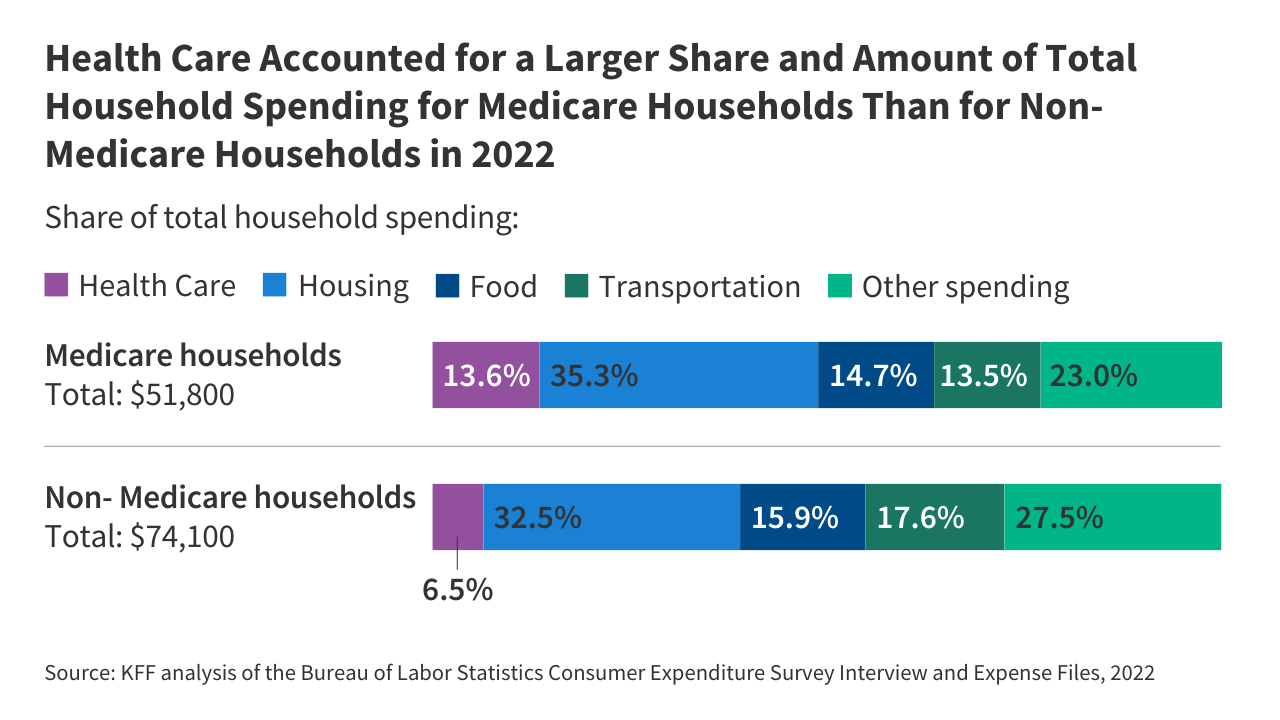

Le fardeau des dépenses de santé était deux fois plus important parmi les ménages Medicare que parmi les ménages non Medicare en 2022

Les dépenses moyennes liées à la santé représentaient 13,6 % des dépenses totales des ménages Medicare en 2022, contre 6,5 % pour les ménages non-Medicare.

Les ménages Medicare ont dépensé plus en soins de santé que les ménages non-Medicare en 2022, à la fois en montant annuel et en part des dépenses totales des ménages. Les ménages Medicare ont dépensé en moyenne 7 000 $ en soins de santé, ce qui représente 13,6 % de leurs dépenses totales des ménages (51 800 $), tandis que les ménages non-Medicare ont dépensé 4 900 $ en soins de santé, ce qui représente 6,5 % de leurs dépenses totales des ménages (74 100 $) (Figure 1). Les dépenses de soins de santé comprennent les primes d’assurance maladie, les services médicaux (par exemple, les services hospitaliers et médicaux), les médicaments sur ordonnance et les fournitures médicales (par exemple, les béquilles, les lunettes, les appareils auditifs).

Le fardeau plus important des dépenses de santé parmi les ménages Medicare que parmi les ménages non-Medicare est fonction à la fois de dépenses totales moyennes inférieures des ménages Medicare par rapport aux ménages non-Medicare et d’une utilisation plus élevée des soins de santé, ce qui se traduit par des dépenses de santé plus élevées par les ménages Medicare.

Dans toutes les catégories de dépenses des ménages, le logement représentait la plus grande part des dépenses totales des ménages Medicare et non-Medicare (35,3 % pour les ménages Medicare et 32,5 % pour les ménages non-Medicare). Dans d’autres grandes catégories de dépenses des ménages – transports, nourriture et autres dépenses telles que l’éducation et l’habillement – les ménages Medicare ont consacré une part plus faible de leurs dépenses familiales (et moins en termes de dollars) à ces éléments que les ménages non-Medicare. Cela peut être dû à la fois à la taille moyenne des familles plus petite dans les ménages Medicare que dans les ménages non Medicare (1,4 contre 2,6 personnes), ainsi qu’au revenu médian des ménages plus faible (31 700 $ contre 76 600 $).

En 2022, près de 3 ménages Medicare sur 10 ont consacré 20 % ou plus de leurs dépenses totales à des dépenses liées à la santé, contre 7 % des ménages non Medicare.

Conformément au fardeau moyen plus élevé des dépenses de santé parmi les ménages Medicare par rapport aux ménages non-Medicare, une plus grande proportion de ménages Medicare que les ménages non-Medicare ont consacré 20 % ou plus de leurs dépenses totales aux dépenses liées à la santé que les ménages non-Medicare. – près de 3 ménages Medicare sur 10 (29 %) contre 7 % des ménages non Medicare. Près de trois ménages Medicare sur quatre (74 %) ont consacré 10 % ou plus de leurs dépenses totales aux dépenses de santé, contre un quart (25 %) des ménages non Medicare (Figure 2).

Les dépenses de santé des ménages Medicare ont augmenté de 53 % entre 2013 et 2022, mais la part des soins de santé dans les dépenses totales des ménages a très peu changé au cours de ces années.

En 2022, les ménages Medicare ont dépensé en moyenne 7 000 $ en soins de santé, soit 2 400 $, soit 53 % de plus que le montant dépensé en soins de santé en 2013 (4 600 $) (figure 3). Les dépenses totales des ménages Medicare ayant augmenté presque au même rythme que la croissance des dépenses de santé au cours de ces années, la part des soins de santé dans les dépenses totales des ménages était presque la même en 2022 (13,6 %) qu’en 2013 (13,5 %). .

De même, les ménages non bénéficiant de l’assurance-maladie ont également dépensé plus en soins de santé en 2022 (4 900 $) qu’en 2013 (2 800 $), soit une augmentation de 71 % (2 100 $). La part des soins de santé dans les dépenses totales des ménages non bénéficiant de l’assurance-maladie était légèrement plus élevée en 2022 (6,5 %) qu’en 2013 (5,4 %).

L’examen des tendances des dépenses des ménages entre 2019 et 2022 montre le double effet de la pandémie de COVID-19 et de l’inflation des prix.

Entre 2019 et 2020, les dépenses des ménages Medicare en alimentation et en transports ont diminué, probablement en raison des politiques de maintien à domicile établies au début de la pandémie de COVID-19, et les dépenses totales des ménages ont quelque peu diminué (Figure 4). En revanche, entre 2021 et 2022, les dépenses totales des ménages ont considérablement augmenté, reflétant l’augmentation de toutes les catégories de dépenses des ménages, l’inflation des prix ayant atteint en 2022 son plus haut niveau depuis 1981. Cela était vrai à la fois pour les ménages Medicare et les ménages non-Medicare.

Discussion

Le fardeau des dépenses de santé était deux fois plus important pour les ménages Medicare que pour les ménages non-Medicare en 2022, mesuré par les dépenses moyennes de soins de santé en proportion des dépenses totales des ménages, et une plus grande proportion de ménages Medicare dépensait au moins 20 % de leur ménage. budgets consacrés aux soins de santé que les ménages non bénéficiant de l’assurance-maladie. Il convient de noter que cette analyse sous-estime le fardeau des dépenses de santé pour les ménages qui supportent des coûts dans des établissements de soins de longue durée, car l’Enquête sur les dépenses de consommation n’inclut pas les personnes qui résident dans des établissements de soins de longue durée. Cette exclusion est plus susceptible d’affecter les estimations du fardeau des dépenses pour les ménages Medicare que pour les ménages non-Medicare, car les dépenses dans les établissements de soins de longue durée représentent une part importante des dépenses moyennes de soins de santé pour les personnes bénéficiant de Medicare.

Étant donné que le recours aux soins de santé augmente avec l’âge et que la plupart des bénéficiaires de Medicare vivent avec des revenus relativement faibles et des actifs financiers modestes sur lesquels puiser à la retraite, il n’est pas surprenant que les soins de santé représentent un fardeau financier plus important pour les ménages Medicare. Ce fardeau financier a des implications importantes pour les débats politiques, notamment sur le niveau de partage des coûts et les primes de Medicare. Des politiques visant à améliorer la protection financière des bénéficiaires de Medicare ont été proposées ces dernières années. La loi sur la réduction de l’inflation de 2022 comprend plusieurs dispositions qui réduisent les coûts des médicaments sur ordonnance pour les personnes bénéficiant de Medicare, notamment un plafond sur les dépenses personnelles des bénéficiaires de Medicare au titre de la prestation Medicare Part D ; une limite sur le partage des coûts de l’insuline à 35 $ par mois dans Medicare Part B et Part D ; et une éligibilité élargie aux subventions complètes de la partie D pour les faibles revenus. Les décideurs politiques ont également envisagé d’autres propositions qui amélioreraient l’abordabilité des soins de santé pour les bénéficiaires de Medicare, telles que l’augmentation des seuils d’éligibilité aux revenus pour les programmes d’épargne Medicare afin de permettre à davantage de personnes de bénéficier de ces aides financières, et l’ajout d’un plafond de dépenses personnelles. sur le partage des coûts pour les prestations couvertes par Medicare traditionnel. L’adoption de tels changements nécessiterait toutefois des dépenses fédérales supplémentaires.

Ce travail a été soutenu en partie par l’AARP. KFF conserve un contrôle éditorial total sur toutes ses activités d’analyse politique, de sondage et de journalisme.

Nancy Ochieng et Juliette Cubanski sont avec KFF. Anthony Damico est un consultant indépendant.

| Cette analyse utilise les données 2013-2022 de l’enquête sur les dépenses de consommation (CE) du Bureau of Labor Statistics. Le CE fournit des données sur les dépenses, les revenus et les caractéristiques démographiques des consommateurs aux États-Unis.

Le CE est une enquête auprès des ménages (« unités de consommation »), excluant les personnes résidant dans des institutions telles que les établissements de soins de longue durée. Une unité de consommation comprend l’un des éléments suivants : (1) tous les membres d’un ménage particulier qui sont liés par le sang, le mariage, l’adoption ou d’autres arrangements juridiques ; (2) une personne vivant seule ou partageant un foyer avec d’autres ou vivant comme colocataire dans une maison privée ou une maison d’hébergement ou dans un logement permanent dans un hôtel ou un motel, mais qui est financièrement indépendante ; ou (3) deux personnes ou plus vivant ensemble qui utilisent leurs revenus pour prendre des décisions de dépenses communes. L’indépendance financière est déterminée par le comportement en matière de dépenses concernant les trois principales catégories de dépenses : le logement, la nourriture et les autres frais de subsistance. Les dépenses totales comprennent les composantes suivantes des dépenses des ménages : nourriture ; logement; transport; soins de santé; divertissement; produits et services de soins personnels ; en lisant; éducation; produits du tabac et articles pour fumeurs; cotisations en espèces : vie, capitalisation, rentes et autres assurances personnelles ; cotisations aux pensions de retraite et à la Sécurité Sociale. Notez que les dépenses totales pour chaque unité de consommation n’incluent pas les dépenses fiscales, telles que l’impôt sur le revenu. Les dépenses totales de soins de santé comprennent les dépenses consacrées à quatre sous-composantes des soins de santé : les primes d’assurance maladie, les services médicaux, les médicaments sur ordonnance et les fournitures médicales. Les estimations présentées dans cette analyse sont des moyennes pour des groupes démographiques d’unités de consommation, et non des estimations par habitant, et ne sont donc pas comparables aux estimations basées sur d’autres enquêtes qui rapportent des estimations par habitant, telles que les dépenses de santé directes déclarées dans le Enquête sur les bénéficiaires actuels de Medicare. Les dépenses des individus différeraient de la moyenne même si les caractéristiques du groupe sont similaires à celles de l’individu. Une autre source de différences entre les moyennes déclarées ici et ailleurs réside dans le fait que les données sur les dépenses sont basées sur des déclarations faites par des personnes interrogées dans le cadre d’enquêtes et sont donc sujettes à des erreurs non dues à l’échantillonnage, notamment l’incapacité ou la réticence des répondants à fournir des données exactes. Sauf indication contraire, toutes les différences évoquées dans le texte sont significatives au niveau de confiance de 95 %. |

Archie Mitchell, with a prestigious master’s degree from France and two decades of experience, is an authority in his field, renowned for making complex subjects engaging through his blog. At 49, he seamlessly merges academic knowledge with practical insights, aimed at educating and empowering his audience. Beyond his professional life, Archie’s hobbies and personal interests add depth to his writing, making it a valuable resource for both professionals and enthusiasts looking to expand their understanding.