La douleur est nulle.

À l’heure actuelle, des milliards de personnes dans le monde souffrent quotidiennement de la douleur. J’ai personnellement fait face à une tonne de douleur atroce lorsque je me suis cassé le tibia et le péroné alors que j’étais au lycée (non, je ne vous montrerai pas la radiographie, les orthopodes).

Il va donc sans dire que la gestion de la douleur, la physiothérapie, la gestion des maladies chroniques, et bien plus encore… constituent d’immenses espaces vides que les entreprises doivent s’attaquer, et les acteurs de la santé numérique sont entrés en masse dans ces espaces, collectant d’énormes sommes d’argent dans la frénésie alimentaire post-pandémique :

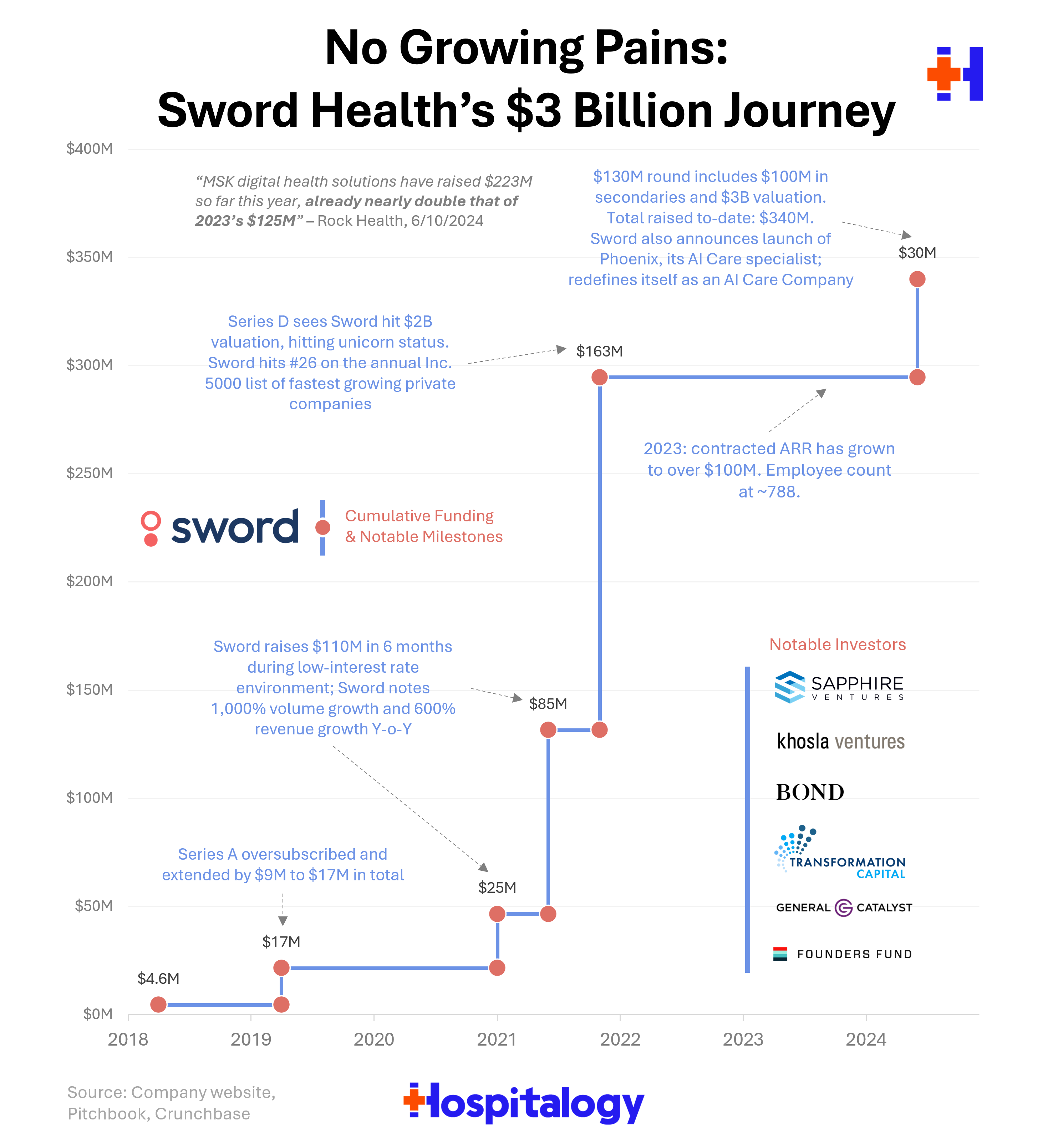

- « Le financement MSK a été multiplié par six entre 2020 (236 millions de dollars) et 2021 (1,4 milliard de dollars), alors que les cliniques virtuelles MSK Hinge Health (300 millions de dollars et 400 millions de dollars) et Sword Health (25 millions de dollars, 85 millions de dollars et 163 millions de dollars) ont chacune réalisé plusieurs augmentations. tout au long de l’année. » (Rocher Santé)

Mais le plus récent a été l’annonce du lancement de l’IA et de la collecte de fonds de Sword Health, et celle-ci a attiré mon attention pour plusieurs raisons. L’entreprise, dirigée par Virgílio « V » Bento, s’est engagée à libérer 2 milliards de personnes de la douleur.

« Les rapports sur les résultats et la dynamique de financement ouvrent la voie à une attention continue des investisseurs et du marché : les solutions de santé numérique MSK ont levé 223 millions de dollars jusqu’à présent cette année, soit déjà près du double des 125 millions de dollars de 2023. » (Rocher Santé)

J’ai contacté l’équipe de Sword cette semaine et leur ai posé quelques questions sur la vision, la stratégie et même la culture d’entreprise de leur équipe. Ils ont eu la gentillesse de répondre dans un délai rapide et de satisfaire la procrastination de mon créateur.

Voici quelques-uns de mes points à retenir les plus notables :

- Pas seulement une entreprise MSK. Sword veut vraiment se différencier et s’éloigner de l’idée qu’il est plus que MSK. Ils ne se concentrent pas uniquement sur la douleur physique. Donc le plan à partir d’ici est…Continuons à approfondir verticalement la MSK et les affections associées, mais aussi horizontalement d’autres affections chroniques. Ils s’appuieront sur l’IA pour alimenter la prestation de soins à grande échelle, décrivant eux-mêmes leur entreprise comme la pionnière de l’IA Care (et a dispensé plus de 3 millions de « sessions d’IA » à ses membres à ce jour). Un peu sur le nez en 2024 ? Peut-être, mais je peux apprécier l’audace.

- L’équipe a tiré les leçons du cimetière numérique de la santé. Sword a été plus réfléchi en matière de croissance, évitant de dépenser son argent de manière irresponsable, tout en continuant de croître de manière impressionnante pour atteindre 800 personnes et, en août 2023, un ARR contracté de 100 millions de dollars. Aujourd’hui, après le cycle de juin, Sword dispose de plus de 30 millions de dollars supplémentaires dans les coffres pour les mauvais jours, collectant des intérêts et créant une certaine bonne volonté pour ses employés via un bel événement de liquidité.

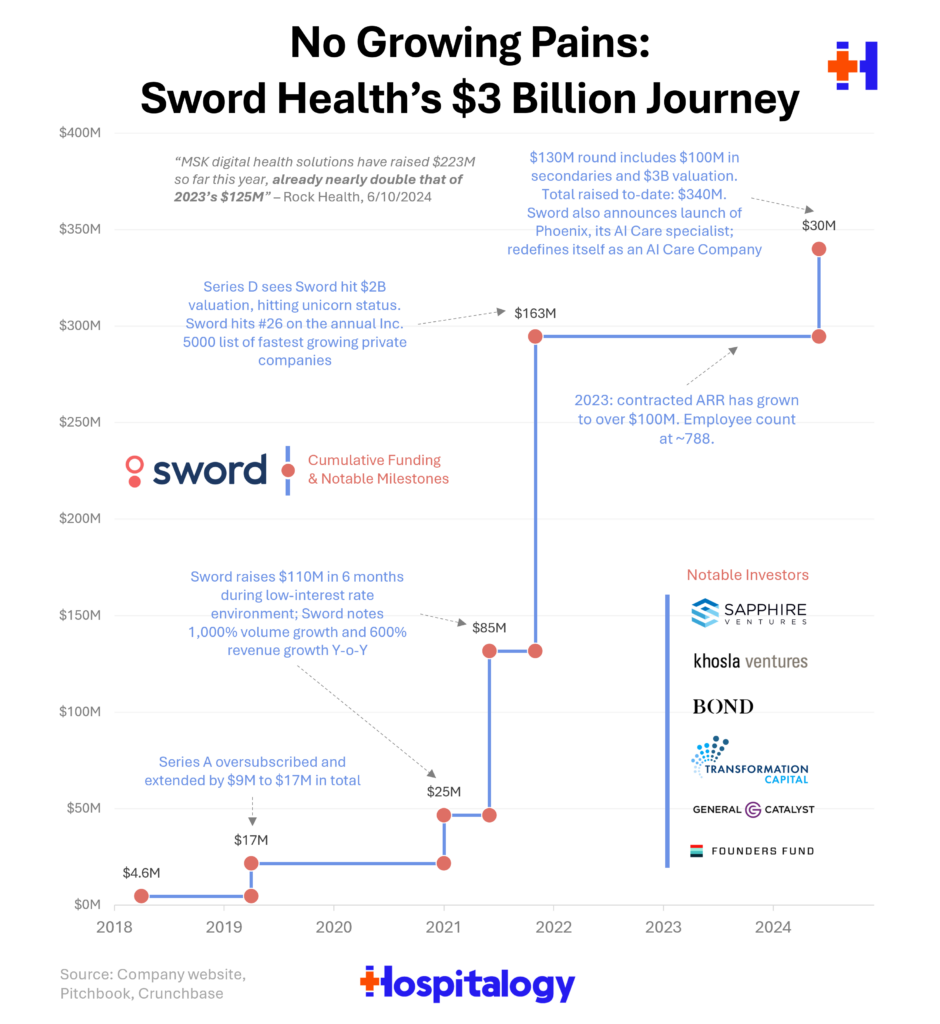

- Sword a un produit comparable, voire supérieur, au PT traditionnel. Parmi tous les secteurs verticaux de services technologiques, le MSK virtuel en particulier est sans doute celui qui se démarque le mieux du point de vue de la rigueur clinique. Le Peterson Health Technology Institute corrobore plus ou moins cela dans sa récente évaluation virtuelle de la solution MSK. En plus des preuves cliniques et des bons résultats, l’adhésion à un programme de physiothérapie a tendance à être plus élevée avec une solution MSK virtuelle (par rapport à une solution en personne), le NPS de Sword est de 74+, et aussi… fait intéressant…Sword garantit contractuellement à ses employés que l’entreprise fera économiser de l’argent à ses clients, attribuant généralement les économies aux catégories ci-dessous (notamment la prévention chirurgicale)

- « Depuis 2010, plus de 4,2 milliards de dollars de capital-risque ont été investis dans des entreprises de l’espace MSK, et la valeur des transactions dans l’espace a totalisé 38,2 milliards de dollars. »

- « Sword possède la plus grande base de preuves cliniques parmi toutes les solutions évaluées dans ce rapport. »

- « Les études réalisées par Hinge et Sword constituent la majeure partie des informations cliniques dans la catégorie des solutions guidées par un physiothérapeute, seul Sword fournissant des essais interventionnels prospectifs chez la personne en physiothérapie comme contrôle. »

- Évaluation virtuelle des technologies de la santé MSK du Peterson Health Technology Institute

- Ah et enfin…Sword sera rentable d’ici fin 2024. Une entreprise privée de santé numérique, lancée pendant la pandémie, rentable d’ici la fin de l’année. C’est dur à croire.

Au cours de l’année 2024, les plans de Sword incluent la poursuite de l’innovation à grande échelle, la résolution des problèmes de santé pelvienne chez les femmes et l’équilibre entre croissance et qualité. Comme Sword aime souvent le dire, ils ne sont qu’à 5 % terminés !

À propos de cette évaluation…

Cela ressemble probablement un peu à un morceau de bouffée, et c’est le cas, dans une certaine mesure. Je vais être honnête, levez la main. Je veux de meilleures solutions pour les gens et une meilleure expérience pour les patients. En tant que millénaire, je souhaite une gestion de la douleur et des physiothérapie plus pratique et rationalisée. Et je veux cela pour toutes les facettes des soins de santé. Je sais – j’ai l’air d’un optimiste naïf. Mais Sword Health était passionnant à découvrir et à entendre, et il propose un bon produit aux patients tout en répondant à ce que souhaitent les employeurs et les régimes de santé dans une relation contractuelle. En conséquence, Sword en profite financièrement. J’adore le voir.

Voici ma dernière question brûlante: Sword Health surmontera-t-il l’énigme de la valorisation de la santé numérique ? Je ne peux m’empêcher d’évoquer l’évaluation en tant qu’ancien spécialiste de l’évaluation. C’est comme un réflexe pour moi. Et je suis blasé des entreprises Health Tech 1.0. Les entreprises qui sont devenues publiques dans l’environnement mousseux des marchés publics et ont été crucifiées pour leurs multiples absurdes et leur incapacité à exécuter.

Ma logique est la suivante : Sword, en privé, vaut aujourd’hui 3 milliards de dollars… soit environ 100 millions de dollars de revenus récurrents annuels (en supposant que cela soit toujours correct à partir de ce graphique de mi-2023). Si vous faites le calcul, cela représente un multiple important, avec une certaine croissance future intégrée.

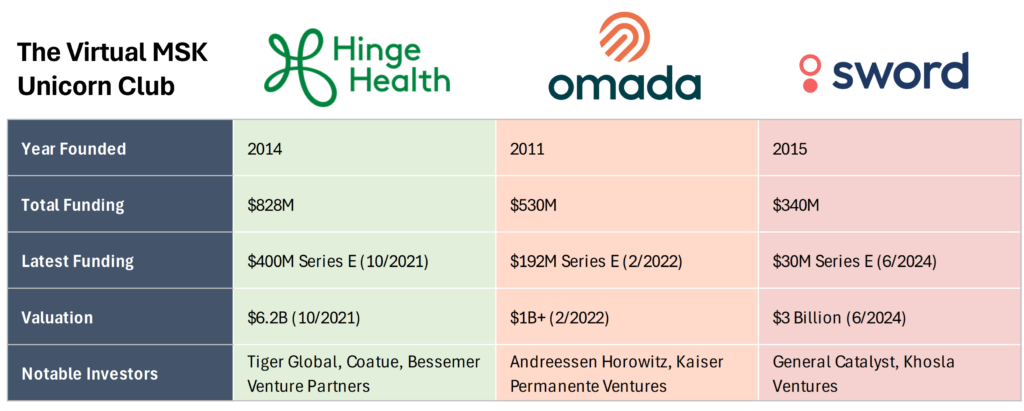

Pour une comparaison imparfaite (Je sais, technologique versus traditionnel, Sword est plus que MSK, yadda yadda – je suis sûr que beaucoup de VC se moqueront encore de cette comparaison), US Physical Therapy – un fournisseur traditionnel de services de physiothérapie coté en bourse – possède et/ou exploite environ 670 cliniques de physiothérapie et a généré 605 millions de dollars de revenus en 2023, avec une croissance de 9 %. En tant qu’acteur mature du PT, l’USPT est d’une valeur de 1,7 milliard de dollars et se négocie à 2,7x les revenus à terme. Le delta est important. C’est tout ce que je dis.

Est-ce que cette fois-ci est différente ? Sword augmentera-t-il jusqu’à atteindre cette valorisation, ou l’espace virtuel MSK est-il une marchandise ? Aujourd’hui, la firme grandit tel l’enfant prodige du basket de 15 ans d’un couple d’athlètes de D1. Depuis sa création il y a plus de 3 ans, l’entreprise a connu une croissance globale et sexy de 11 000 %. À partir de ce moment, la piste de croissance perçue est incroyablement longue. Sword peut-il continuer à fournir une solution virtuelle évolutive et basée sur l’IA à 2 milliards de personnes dans le monde ? La promesse de l’IA ici est de taille.

Si c’est le cas, Sword vaut bien plus de 3 milliards de dollars.

Sword a clairement suscité beaucoup d’intérêt des investisseurs, même dans un environnement de collecte de fonds difficile, et je considère cela comme un signal du marché indiquant que sa solution d’IA valide la valorisation. J’ai hâte de suivre le parcours de Sword en matière de soins basés sur l’IA, et j’espère qu’un jour prochain, nous aurons une autre entreprise publique de santé numérique à analyser. Espérons que ce prochain groupe d’entreprises Health Tech 2.0 ait bien appris de leurs prédécesseurs.

Gardez simplement à l’esprit que les évaluations privées soutenues par du capital-risque (et la plupart des évaluations, bien sûr) sont plus de l’art que de la science !

Rejoignez les milliers de professionnels de la santé qui lisent Hospitalologie

Abonnez-vous pour obtenir des analyses d’experts sur les fusions et acquisitions, la stratégie, la finance et les marchés du secteur de la santé.

Pensées? Des avis? Des prises chaudes ? Frappez-moi avec eux à tout moment sur ma newsletter, Twitter ou LinkedIn.

Ressources et recherche :

Archie Mitchell, with a prestigious master’s degree from France and two decades of experience, is an authority in his field, renowned for making complex subjects engaging through his blog. At 49, he seamlessly merges academic knowledge with practical insights, aimed at educating and empowering his audience. Beyond his professional life, Archie’s hobbies and personal interests add depth to his writing, making it a valuable resource for both professionals and enthusiasts looking to expand their understanding.